2023.5.26

2023年10月1日からインボイス制度が実施されます。

実施後は、一定の要件を満たしたうえでインボイス(適格請求書)を発行・保存することが求められ、電子的に保存する場合は電子帳簿保存法に準ずる必要があります。

制度の実施が迫るなか、どのように対応すべきか具体的な方法が分からないという方も多いのではないでしょうか。

この記事では、インボイス制度の概要や電子帳簿保存法との関係、保存要件について詳しく解説します。

インボイス制度(適格請求書等保存方式)は、2023年10月1日から実施される新たな制度であり、消費税の仕入税額控除の適用を受けるためには、一定の事項を記載した帳簿とインボイス(適格請求書)の発行・保存が必要です。

インボイス(適格請求書)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

出典元:政府広報オンライン(https://www.gov-online.go.jp/useful/article/202210/1.html)(2023年4月1日発表)

また、売り手(登録事業者)は買い手から求められた際は、インボイスを交付する義務があり、受け取った買い手はインボイスを適切に保存しておかなければなりません。

インボイスが適切に発行・保存されていない場合は、消費税の仕入税額控除が受けられなくなります。

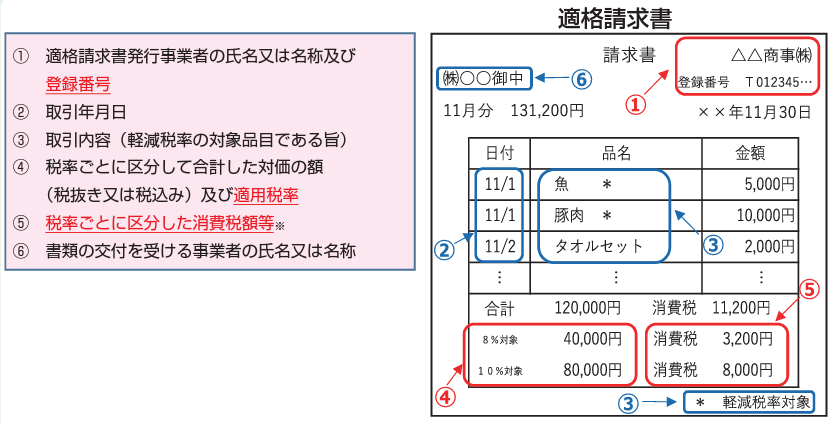

現行の請求書とインボイスの違いは、主に記載内容にあります。

インボイスには、現行の請求書に記載されている内容に加え、登録番号と適用税率、税率ごとに区分した消費税額の3つの項目を記載しなければなりません。

出典元:国税庁(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)(2023年5月1日発表)

登録番号は、税務署長から適格請求書発行事業者として登録を受けた事業者に対して発行される番号のことをいいます。

インボイスの発行および交付は、適格請求書発行事業者でなければ行えません。

適格請求書発行事業者として認められるためには、所管の税務署から登録を受ける必要があります。

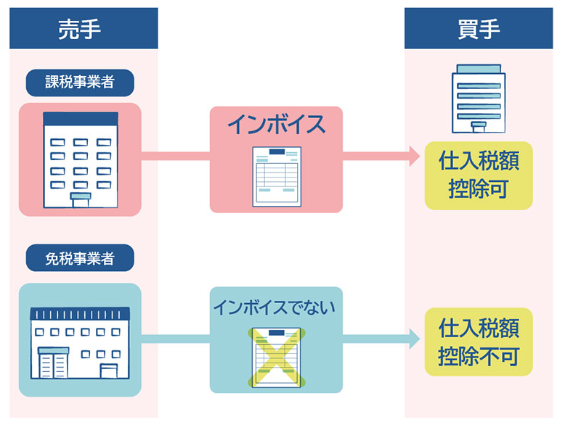

これは、消費税の課税事業者として登録している事業者のみが対象のため、免税事業者の場合は、まず、課税事業者になるための手続きが必要となります。

インボイス制度が実施された場合、免税事業者(売り手)はインボイスを発行できないことから、買い手が課税事業者である場合、その買い手(課税事業者)は原則、消費税の仕入税額控除ができないこととなります。

現在、免税事業者の場合は、課税事業者となるのか、免税事業者のままとするのかについては、取引先との調整が必要になることも想定されます。

国税庁「特集インボイス制度」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

2023年度税制改正では、インボイス制度への移行に伴う影響を緩和するために、事業者の負担軽減措置等が設けられました。

財務省ウェブサイト「令和5年度改正におけるインボイス制度の改正について」

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

インボイスの交付方法は、書面と電子データのどちらでも問題はありません。

しかし、電子データで作成されたインボイス(電子インボイス)を保存する場合は、電子帳簿保存法に準じた方法で保存する必要があります。

電子帳簿保存法は、一定の要件を満たした国税関連の帳簿書類を電子的に保存することを認め、電子的に授受した書類の保存義務を定めた法律です。

電子帳簿保存法では、3つの保存方法(電子帳簿保存、スキャナ保存、電子取引)が認められており、このうち電子取引が電子インボイスに関係します。

電子インボイスは電子取引に該当するため、交付する売り手と受け取る買い手の双方に、電子インボイスを保存する義務があります。

電子インボイスを利用し、仕入税額控除を受ける課税事業者であれば、インボイス制度と電子帳簿保存法の内容を理解しておくことが大切です。

電子インボイスを保存する際は、電子帳簿保存法で定められている要件を満たす必要があります。

保存要件は以下の4つです。

電子帳簿保存法に馴染みがない場合や、電子データの取扱いに慣れていない課税事業者の場合は、インボイス制度が実施されるまでに必要な準備ができるかが課題になります。

インボイス制度の実施が近づいているなか、必要な準備ができていないという事業者も多くいるのではないでしょうか。

電子インボイスを適切に保存するためには、電子帳簿保存法に準じた方法で保存しなければなりません。

電子帳簿保存法では、電子インボイスの保存要件が定められており、満たさないまま保存をした場合は会社法の保存義務違反により過料が課されることがあります。

また、適切に電子インボイスを保存できていない場合は、仕入税額控除を受けることができなくなる可能性があるため、注意が必要です。

『株式会社PDC』では、お客様のご要望に合わせて、幅広い電子化サービスを提案していますのでお気軽にお問合せください。